○鹿嶋市準公金取扱規程

令和7年3月26日

訓令・議会訓令・農委訓令・監委訓令・選管訓令・固評委訓令・教委訓令第1号

(目的)

第1条 この規程は,実施機関の職員が取り扱う準公金について,その取扱いに係る基本方針及び手続に関し必要な事項を定めることにより,準公金の会計事務の適正化及び事故防止を図ることを目的とする。

(1) 実施機関 市長(水道事業の管理者の権限を行う市長を含む。),議会,農業委員会,監査委員,選挙管理委員会,固定資産評価審査委員会及び教育委員会をいう。

(2) 準公金 公金(法令上市の管理に属する現金,預金等をいう。以下同じ。)以外の現金,預貯金,郵便切手,有価証券等(以下「現金等」という。)のうち,職員が職務として管理する必要があるものであって,次に掲げるものをいう。

ア 実施機関が協議会,協会,実行委員会等の事務局となり,職員が職務上,会計事務を行っている各種団体の所有に属する現金等

イ 教材費,材料費,利用料金及び交通費等私法上の契約により,実費として徴収し,公金として収納しない現金

(準公金の取扱いに係る基本方針)

第3条 職員は,準公金を取り扱わないものとする。ただし,実施機関の課,室等(以下「所属課」という。)の長は,やむを得ない場合であって,かつ,次に掲げるいずれかの要件を満たす場合は,所属課の準公金を,所属課の職員に取り扱わせることができる。

(1) 各種団体の活動内容が市の事務と密接な関連を有している場合

(2) 各種団体の事務を職員が公務の一環として行うことに公共性が認められる場合

(3) 前2号に掲げるもののほか,準公金を取り扱うことに合理的な理由がある場合

2 職員は,準公金の取扱いについては,公金に準じて厳正に行わなければならない。

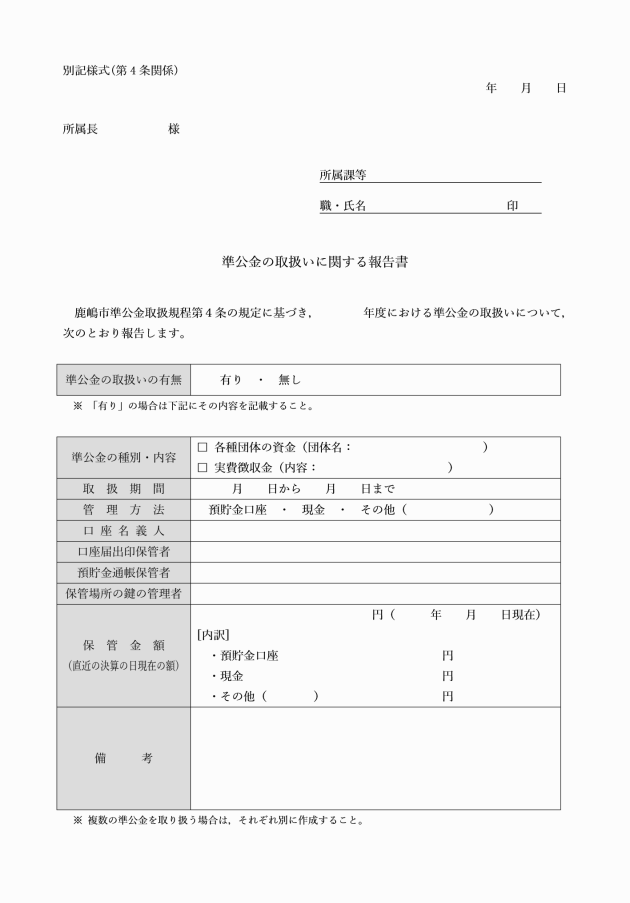

(準公金の取扱いに係る報告)

第4条 所属課の長(以下「所属長」という。)は,毎年度の当初において,所属課の職員に,当該年度における準公金の取扱いの有無その他必要な事項を報告させなければならない。

2 所属課の職員は,前項の報告内容に変更が生じた場合は,その内容を速やかに所属長に報告するものとする。

3 所属長は,前2項の規定による報告を受けたときは,その内容を,所属課を所管する部長等(以下「所管部長等」という。)に報告するものとする。

(準公金管理者及び会計担当者)

第5条 準公金を取り扱う所属課に準公金管理者を置き,当該所属課の所属長をもって充てる。

2 準公金管理者は,準公金を取り扱う職員(以下「準公金会計担当者」という。)について,当該所属課の職員の中から指定するものとする。

(所管部長等の責務)

第6条 所管部長等は,準公金について,取扱いの実態を把握するとともに,厳正に取り扱うよう所属課の職員を指導することにより,事故防止に努めなければならない。

2 所管部長等は,準公金について,所属課の職員が取り扱う妥当性及び必要性を常に検証し,その取扱いの見直しに努めなければならない。

(準公金管理者の責務)

第7条 準公金管理者は,自らの役割と責任を自覚し,次に掲げる事項を実施しなければならない。

(1) 準公金会計担当者を指導監督し,事故の防止に努めること。

(2) 準公金に係る会計事務(以下「準公金会計事務」という。)の方法及び収入伺,支出伺金銭出納簿等の様式を定めること。

(3) 準公金に係る収入,支出及び精算の行為について,適正に処理されているかどうかを確認するとともに,年1回以上定期的に出納に関する関係書類を点検し,その結果を所管部長等に報告すること。

(4) 準公金の取扱いにおいて事故又は疑義を発見した場合,直ちに所管部長等に報告すること。

(準公金会計事務の方法等)

第8条 準公金会計担当者は,次に掲げる事項を遵守して,準公金会計事務を行わなければならない。

(1) 準公金に係る出納簿を作成すること。

(2) 準公金ごとに預貯金口座(以下「口座」という。)で管理すること。ただし,準公金管理者が特別の事情があると認める場合は,この限りでない。

(3) 収入及び支出に伴う現金については,当日中に処理をすること。この場合において,やむを得ず当日処理できないときは,準公金管理者に報告の上その指示により,必要日数のみ金庫等に保管すること。

(4) 口座に係るキャッシュカードは作成しないこと。

(5) 準公金の収入又は支出に際しては,あらかじめ収入伺及び支出伺の書類を作成し,準公金管理者の確認を経て,当該準公金に係る決裁権者の決裁を受けること。

(6) 準公金に係る収入及び支出における証拠書類を整理保管し,特段の定めがある場合を除き,その完結の日から5年間保存すること。

(7) 人事異動等により会計事務を引き継ぐ場合には,通帳,帳簿その他の関係書類を添えた引継書を作成して引継ぎを行うこと。

(通帳等の管理)

第9条 準公金に係る通帳及び口座届出印(以下「届出印」という。)等の管理は,次に掲げるとおり行わなければならない。

(1) 届出印の管理責任者は準公金管理者とし,通帳の管理責任者は準公金会計担当者とすること。

(2) 通帳及び届出印は,同一の場所に保管することなく,それぞれ金庫その他の施錠が可能な場所に保管すること。

(3) 前条第2号ただし書の規定により,やむを得ず現金その他切手等を保管しなければならない場合においては,金庫その他の施錠が可能な場所に保管することとし,保管する金額及び保管期間は必要最小限となるよう努めること。

(4) 前2号における金庫その他の施錠が可能な場所の鍵については,準公金管理者又はあらかじめ準公金管理者が指定する職員が管理すること。

(報告)

第10条 準公金会計担当者は,各種団体の会計年度終了後,速やかに決算報告書を作成し,準公金管理者に報告しなければならない。

2 前項の規定による報告を受けた準公金管理者は,内容の点検を行い,所管部長等に報告しなければならない。

(監査)

第11条 準公金管理者は,各種団体の会計事務について,団体の監事に決算報告書及び関係書類を提出し,監査を受けるものとする。

(検査及び措置の要求等)

第12条 総務担当部長は,準公金の取扱いに関し必要があるときは,関係書類を検査し,又は準公金管理者に報告を求めることができる。

2 総務担当部長は,前項の規定による検査の結果,改善又は検討を要する事項があると認めるときは,所管部長等を通じ準公金管理者に対して必要な措置を講ずるよう求めることができる。

3 準公金管理者は,前項の規定による求めがあったときは,速やかに必要と認める措置を講ずるとともに,所管部長等を通じ総務担当部長にその措置の内容を報告しなければならない。

(補則)

第13条 この規程に定めるもののほか,準公金の取扱いに関し必要な事項は,市長が別に定める。

附則

この訓令は,令和7年4月1日から施行する。