※ページIDとは各ページ上部に記載されている番号(7桁)です。

本文

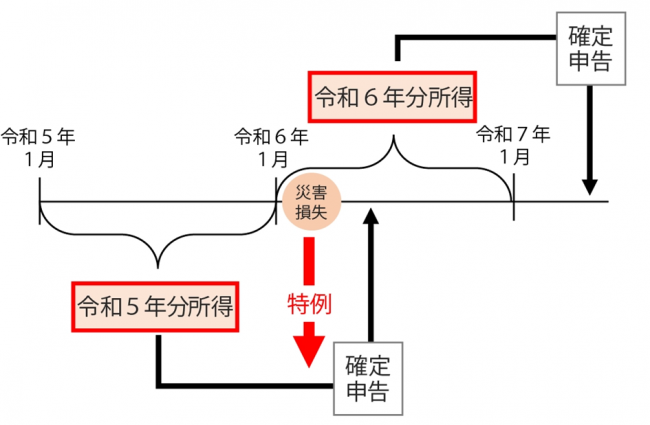

令和6年1月に発生した能登半島地震による住宅や家財等の資産の損失について、令和6年2月21日に能登半島地震に係る個人住民税の雑損控除の特例措置に係る「地方税法の一部を改正する法律」及び「地方税法施行令の一部を改正する政令」が公布・施行されたことにより、早急な税条例の改正を行うため、3月4日に鹿嶋市議会へ追加議案として提出し、同日先議され、即日の公布となりました。

これにより、令和6年能登半島地震による住宅や家財などの損害について、令和6年度分の個人住民税で雑損控除の適用が可能となりました。詳しくは国税庁のホームページをご覧ください。

雑損控除の概要

風水害等の自然災害や火災・害虫による災害、その他盗難や横領によって住宅や家財に損害を受けた場合、損害額に応じて所得税及び住民税の所得控除を受けられる可能性があります。損失額が大きく、その年の所得金額から控除しきれない場合には、翌年以降(3年間が限度)に繰り越して、各年の所得金額から控除することが出来ます。

対象の資産

損害を受けた資産が、次の(1)、(2)のいずれにも該当すること。

(1)資産の所有者が次のいずれかであること。

・納税者

・納税者と生計を一にする配偶者やその他の親族で、その年の総所得金額が48万円以下の者

(2)棚卸資産もしくは事業用固定資産または「生活に通常必要でない資産」のいずれにも該当しない資産であること。

控除額

控除額は、次の(1)、(2)のいずれか多い方の金額になります。

(1)損害金額-保険金等の補てん額-総所得金額等の合計額×10%

(2)災害関連支出の金額-5万円

雑損控除の申告に必要な書類

・被害を受けた資産、取得時期、取得価額の分かるもの

・被害を受けた資産の取壊し費用、除去費用などの分かるもの

・被害を受けたことにより受け取る保険金等の金額が分かるもの

・市区町村から交付された「り災証明書」または「被災届出証明書」

※雑損控除の適用を受けるには、所得税の確定申告(確定申告が必要のない方は市県民税申告)が必要になります。

令和6年能登半島地震に関するお知らせ(国税庁ホームページ)

・令和6年能登半島地震により被害を受けられた方へ(所得税及び復興特別所得税関

係)(令和6年2月27日)(PDF/258KB)

https://www.nta.go.jp/taxes/shiraberu/saigai/r6/noto/pdf/0024002-120_01.pdf<外部リンク>

・令和6年能登半島地震により被害を受けられた個人事業者の方へ(個人事業者の所

得税、消費税関係)(令和6年2月27日)(PDF/186KB)

https://www.nta.go.jp/taxes/shiraberu/saigai/r6/noto/pdf/0024002-120_02.pdf<外部リンク>

・令和6年能登半島地震により被害を受けられた方へ(雑損控除における「損失額の

合理的な計算方法」)(令和6年2月22日)(PDF/184KB)

https://www.nta.go.jp/taxes/shiraberu/saigai/r6/noto/pdf/0024002-120_03.pdf<外部リンク>

・令和5年分の所得税の還付に関する判定表(令和6年2月22日)(PDF/79KB)

https://www.nta.go.jp/taxes/shiraberu/saigai/r6/noto/pdf/0024002-120_04.pdf<外部リンク>

・令和6年能登半島地震により被害を受けられた方へ(譲渡所得関係)(令和6年2月22日)(PDF/196KB)

https://www.nta.go.jp/taxes/shiraberu/saigai/r6/noto/pdf/0024002-120_05.pdf<外部リンク>

(※)所得税において雑損控除の適用を受ける場合には、潮来税務署での確定申告を行ってください。

![]() <外部リンク>

<外部リンク>

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)

Copyright © KASHIMA CITY All Rights Reserved.

<外部リンク>

<外部リンク>